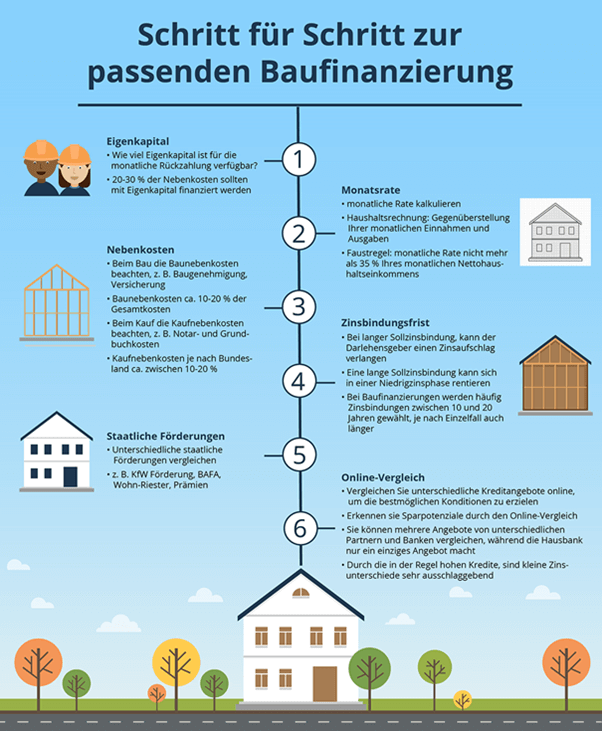

Eine Baufinanzierung gibt es h�ufig nur mit Eintragung der Grundschuld. Sie kann die Chancen auf eine Kreditzusage steigern sowie Darlehenskosten senken. Manchmal beschleunigt sie sogar eine g�nstige Anschlussfinanzierung.

Grundschuldeintragung: Ohne sie sind Immobilienfinanzierungen häufig nicht möglich

Bei einer Baufinanzierung geht es meist um Darlehenssummen im fünf- oder sechsstelligen Bereich. Das bedeutet ein hohes Risiko für die Bank, denn die Rückzahlung des Kredites ist häufig auf über zehn Jahre angelegt. Innerhalb dieses Zeitraumes kann viel passieren, was es den Kreditnehmenden erschwert oder sogar unmöglich macht, die vereinbarten Kreditraten zu bedienen.

Um dieses Risiko zu minimieren sowie einen kompletten Zahlungsausfall zu vermeiden, sichern sich Banken oft die Grundschuld. Sie stellt ein Grundpfandrecht dar und berechtigt Kreditinstitute zu Handlungen rund um die Immobilie (beispielsweise den Verkauf), wenn Darlehensnehmende ihre vertraglich vereinbarten Zahlungen nicht leisten.

Vorzüge der Grundschuld für die Banken

Für Kreditinstitute hat die Eintragung der Grundschuld zwei wesentliche Vorteile: die direkte Verwertbarkeit sowie die Sicherung ihres Gläubigerrangs. Sollten Darlehensnehmende ihrer Zahlungsverpflichtung nicht nachkommen können, lässt sich die Immobilie ohne weitere Hürden (beispielsweise Gerichtsverfahren oder Zwangsversteigerungen) verwerten. Die Bank kann die Immobilie beispielsweise versteigern lassen.

Tipp: Solche Versteigerungen sind auch für Immobilien-Interessenten eine tolle Möglichkeit, um sich preisgünstig den Traum von den eigenen vier Wänden zu erfüllen. Versteigerungen werden regelmässig durch lokale Gerichte angekündigt, sodass auch eine rechtzeitige Vorbereitung (beispielsweise die Sicherstellung der Finanzierung) möglich ist.

Die Grundschuld dient zudem der Absicherung der Gläubigerrangfolge. Im Grundbuch können mehrere Gläubiger stehen. Ihre Reihenfolge bestimmt die Rechte. Wer oben auf der Liste steht, wird als Erster bedient und alle anderen Gläubiger in weiterer Rangfolge erst im Anschluss. Mit der Eintragung der Grundschuld stehen Kreditgeber an der ersten Position und sichern sich somit den ersten Rang. Kann das Darlehen nicht bedient werden, haben sie vor allen anderen Gläubigern im Grundbuch das Recht, ihre Forderungen durchzusetzen.

Eintragung der Grundschuld: Diese Vorzüge haben Darlehensnehmende dadurch

Häufig wird die Eintragung der Grundschuld von vielen Darlehensnehmende als kritisch angesehen. Sie haben den Eindruck, ihre Immobilie an andere abzugeben und keine Rechte mehr zu haben. Das stimmt jedoch nicht ganz, denn die Grundschuld hat auch Vorzüge für Darlehensnehmende.

Sie lässt sich mehrfach nutzen. Ist das Darlehen getilgt, kann die Grundschuld dennoch bestehen bleiben. Auf diese Weise lässt sie sich später als erneute Darlehenssicherheit einsetzen, was die Bearbeitung der Kreditanfrage beschleunigen könnte.

Die Kosteneinsparung ist ein weiterer und vor allem bei langen Finanzierungen wesentlicher Vorteil. Sichert sich die Bank die Grundschuld, hat sie deutlich höhere Sicherheiten. Die Erfahrungen der Praxis zeigen, dass Banken gesteigerte Sicherheitsleistungen vor allem mit reduzierten Zinsen honorieren. Durch die flexibel nutzbare Grundschuld können Darlehensnehmende sich bei künftigen Vorhaben zusätzlich Grundbuch- und Notarkosten sparen. Gebühren für einen Neueintrag oder die Löschung entfallen nämlich.

Grundschuld-Vorzüge nutzen: Darlehensnehmende müssen aktiv werden!

Um sich die Urteile durch die Grundschuldeintragung zu sichern, sind Darlehensnehmende selbst gefragt. Die Beauftragung für die Eintragung muss über den Notar durch die Grundschuldbestellung erfolgen. Initiatoren dafür sind Darlehensnehmende.

Die Kosten der Grundschuldeintragung: Nichts im Vergleich zu den günstigeren Zinskonditionen

Wie hoch die Kosten für die Eintragung der Grundschuld sind, ist in Deutschland abhängig vom Gerichts- und Notarkostengesetz (GNotKG). Auch in anderen Ländern gibt es eine ähnliche Vorgehensweise. In der Schweiz beispielsweise wird der Schuldbrief für einen Immobilienkredit benötigt. Die Gebühren für die Beurkundung sind von Kanton zu Kanton unterschiedlich. Im Kanton Zürich werden sie mit 1,0 ‰ des Pfandbetrags, mindestens 100 CHF) berechnet.

Damit der Traum vom Haus nicht zerplatzt, ist die Kalkulation der möglichen Darlehensrate notwendig.

In Deutschland liegen die Kosten für eine Grundschuld in Höhe von 200.000 Euro beispielsweise bei mehr als 1.600 Euro. Sie setzen sich aus den Notarkosten für die Beurkundung sowie die Unterschriftsbeglaubigung mit ca. 600 Euro zusammen. Zusätzlich müssen die Kosten für die Eintragung der Grundschuld beim Grundbuchamt getragen werden. Sie belaufen sich in dem Fall auf 435 Euro. Der Grundschuldbrief wird mit ca. 130 Euro berechnet.

Hinweis: Die Banken übernehmen die Kosten für die Grundschuldeintragung bei der Darlehensbereitstellung erfahrungsgemäss nicht. Deshalb sollten sich Kreditnehmende vorab über die Kostenbelastung informieren und diese im besten Fall selbst finanzieren können oder bei der angefragten Kreditsumme berücksichtigen.

Gut zu wissen: erst die Darlehenszusage und dann die Grundschuldeintragung

Häufig gibt es Unklarheiten darüber, wann die Grundschuld eingetragen werden muss. Was viele Immobilienbesitzende nicht wissen: Die Grundschuld kann erst eingetragen werden, wenn ein Eigentümerwechsel vollzogen wurde.

Wer eine Immobilie erwirbt, muss erst den gesamten Kaufprozess abschliessen, um die Grundschuld eintragen zu können. Das bedeutet auch, dass die Bank einem möglichen Baufinanzierungskredit bereits zugestimmt hat und diesen auch bezahlt haben muss.

Alle alten Grundschulden löschen, sonst funktionieren die neuen Eintragungen nicht

Um eine Grundschuld überhaupt eintragen zu können, muss die erworbene Immobilie frei von jedweden Lasten sein. Gibt es bereits bestehende Grundschulden, müssen diese zunächst gelöscht werden. Das funktioniert nur, wenn der Gläubiger diesem Prozess zustimmt. Deshalb sollten Immobilieninteressenten vor dem Kauf auf einen aktuellen Grundbuchauszug bestehen, in dem sämtliche Schuldverhältnisse klar ersichtlich sind. Die Abwicklung für die Löschung wird ebenfalls durch den Notar übernommen.

Grundschuld bestellen: So geht es für Käufer weiter

Wer den Kaufvertrag einer Immobilie unterzeichnet hat, muss den Eigentümerwechsel veranlassen und die Grundschuldbestellung lancieren. Erst dann wird der gesamte Kaufprozess weiter abgewickelt. Die Bank kann jedoch erst als Gläubiger auf Rang 1 eingetragen werden, wenn der vollständige Eigentümerwechsel vollzogen wurde.

Nach der Grundschuldbestellung wird deshalb der Kaufpreis bezahlt und die Grunderwerbsteuer entrichtet. Dann erfolgt die Eintragung der Käufer in das Grundbuch und der Eigentümerwechsel ist vollzogen. Nun können die Darlehensgeber ihre Grundschuld eintragen (lassen).

In der Praxis zeigt sich, dass die Bank die Darlehensauszahlung meist erst dann vollständig vornimmt, wenn die Eintragung im Grundbuch bestätigt wurde. Da dies rund sechs bis acht Wochen dauern kann, ist Geduld gefragt.

Die besten Darlehen mit niedrigen Zinsen finden: Online geht es deutlich schneller

Der Traum von den eigenen vier Wänden wird immer häufiger online realisiert. Zahlreiche Portale haben Hunderte Bestandsimmobilien im Portfolio, sodass die Suche bequem von der Couch aus möglich ist. Ähnlich einfach funktioniert auch die Suche nach dem passenden Partner für die Baufinanzierung.

Empfehlenswert sind vor allem neutrale Vergleichsportale, bei denen die Konditionen passgenau zu den eigenen Finanzierungsvorstellungen gelistet werden. Hier sind schon auf den ersten Blick deutliche Unterschiede bei den Zinssätzen erkennbar. Entscheidend ist der Effektivzins, denn er berücksichtigt alle Kosten für das Darlehen/Jahr.

Je niedriger der Effektivzins, desto geringer sind die Gesamtkosten für die Baufinanzierung. Optimal für Darlehensnehmende, denn so bleibt ausreichend Budget, um die Kosten für Grundbucheinträge und Co. zu realisieren.

Tipp: Schweizer Bürger können sich auch in Deutschland attraktive Konditionen für ihre Baufinanzierung sichern. Notwendig dafür ist allerdings ein Konto bei einem deutschen Kreditinstitut.

Kredite mit Verwendungszweck helfen beim Sparen

Am Markt gibt es unzählige Arten, darunter auch die verwendungszweckgebundenen Darlehen. Sie sind vor allem für Immobilienfinanzierungen interessant, denn die eingeschränkte Nutzung bringt eine Zinsersparnis. Wer sich für einen Kredit zur Modernisierung oder zum Immobilienkauf entscheidet, darf die bereitgestellte Summe ausschliesslich hierfür verwenden. Die fehlende Flexibilität wird durch günstigere Zinskonditionen wieder ausgeglichen. Für Banken stellt die Verwendungszweckbindung eine weitere Sicherheit dar. Deshalb können sie das geringere Risiko mit reduzierten Kosten, in dem Fall in Bezug auf die Zinsen, honorieren.

Für sämtliche Vorhaben rund um die Grundschuld sind Notare verantwortlich. Ist der Kreditgeber im Grundbuch eingetragen, werden die Kosten dafür vom Darlehensnehmenden übernommen.

Wie viel Wunschimmobilie kann ich mir tatsächlich leisten?

Beim Ausmalen des Immobilienlebenstraumes werden häufig die schillerndsten Farben genutzt. Eine riesige Wohnfläche, ein üppiger Garten, am besten einen Pool, eine grosszügige Garage – hinsichtlich der Vorstellungen zum Wunschhaus sind kaum Grenzen gesetzt.

Die Ernüchterung kommt häufig dann, wenn der Taschenrechner bemüht wird. Um sich den Immobilientraum zu erfüllen, müssen viele auf eine Baufinanzierung zurückgreifen. Damit die vereinbarte Ratenzahlung zuverlässig über Jahrzehnte funktioniert, ist eine genaue Planung gefragt. Experten empfehlen, die monatliche Rate für die Kredittilgung auf dem Niveau der gegenwärtigen Mietzahlung zu halten. Schliesslich war die Begleichung des Mietzinses bislang möglich, sodass auch die Kreditrate zahlbar sein sollte.

Viele Darlehensnehmende möchten ihre Kreditrate höher wählen, vergessen dabei jedoch zusätzliche Zahlungen für das Haus. Als Mietende mussten sie sich mit Kosten für Versicherung, Müllabfuhr und Co. nicht belasten, sondern haben dies mit dem Mietzins (und den darin enthaltenen Nebenkosten) abgegolten. Als Hausbesitzende müssen sie sich um die Zahlungen dieser Beträge selbst kümmern. Zu den monatlichen Raten für die Kreditrückführung kommen diese Belastungen hinzu.

Das Haushaltsbudget kritisch kalkulieren

Bei der Kalkulation der möglichen Kreditsumme und der Darlehenslaufzeit ist die Kenntnis des eigenen monatlichen Budgets erforderlich. Hier geht es nicht um Wunschvorstellungen oder mögliche Zahlungseingänge, sondern um planbare Einnahmen.

Wer beispielsweise Monatseinnahmen von 3.000 Euro hat, sollte für die Zahlung der Kreditrate maximal 1.000 Euro einplanen. So bleibt ausreichend Spielraum, um auch unvorhergesehene Ausgaben zu begleichen und den Lebensunterhalt dennoch realisieren zu können.

Tipp: Längere Kreditlaufzeiten helfen dabei, die monatliche Rate zu reduzieren. Stehen zusätzliche liquide Mittel zur Verfügung, können sie über eine Sondertilgung in die Kreditrückzahlung einfliessen. Damit reduzieren sich Laufzeit und Kosten. Um diese Möglichkeit zu nutzen, müssen Kreditnehmende auf die Einräumung der Sondertilgung im Vertrag achten, denn sie ist nicht überall uneingeschränkt und kostenlos möglich.

Bilder:

Abbildung 1: pixabay.com @ AlexanderStein (CC0 Creative Commons)

Abbildung 2: pixabay.com @ stux (CC0 Creative Commons)

Sie suchen nach einer Finanzierung für Ihre Wohnung oder Ihr Haus? Dann holen Sie sich jetzt Ihr unverbindliches Angebot! Unser Finanzierungspartner wird sich umgehend bei Ihnen melden.